[2026년] 메디케어 IRMAA란? 소득이 높으면 Part B·Part D 보험료가 얼마나 올라갈까?

2026년 기준 메디케어 IRMAA 소득 구간표(Part B 월 $202.90부터)와 2년 전 소득 기준 적용 이유, Form SSA-44를 통한 보험료 인하 신청 방법까지 한눈에 정리해 드립니다.

2026년 기준 메디케어 IRMAA 소득 구간표(Part B 월 $202.90부터)와 2년 전 소득 기준 적용 이유, Form SSA-44를 통한 보험료 인하 신청 방법까지 한눈에 정리해 드립니다.

2026년 뉴욕 Medicare Savings Program(MSP)의 QMB·QI 소득기준과 혜택, 온라인 신청, DOH-4328 종이 신청서, 필요서류, 제출방법 및 Medicare 보험료 소급환급에 대해 알아봅니다.

2027년부터 시행되는 뉴욕 Medicaid 및 Essential Plan 변경사항을 확인하세요. 근로 요건, 월 80시간 인정 활동, 예외 대상, Essential Plan 변경 내용과 가입자가 준비해야 할 사항을 쉽게 정리했습니다.

2027년부터 시행되는 NJ FamilyCare 주요 변경사항을 한눈에 확인하세요. 근로 요건, 6개월 자격 갱신, 비시민권자 규정 변경, 예외 대상과 준비사항까지 쉽게 정리했습니다.

65세가 넘었는데 무료 Medicare Part A 자격이 없고 Medicaid도 해당되지 않으신가요? 뉴욕과 뉴저지에서 오바마케어 정부 보조금을 받을 수 있는 방법과 신청 절차를 쉽게 정리했습니다.

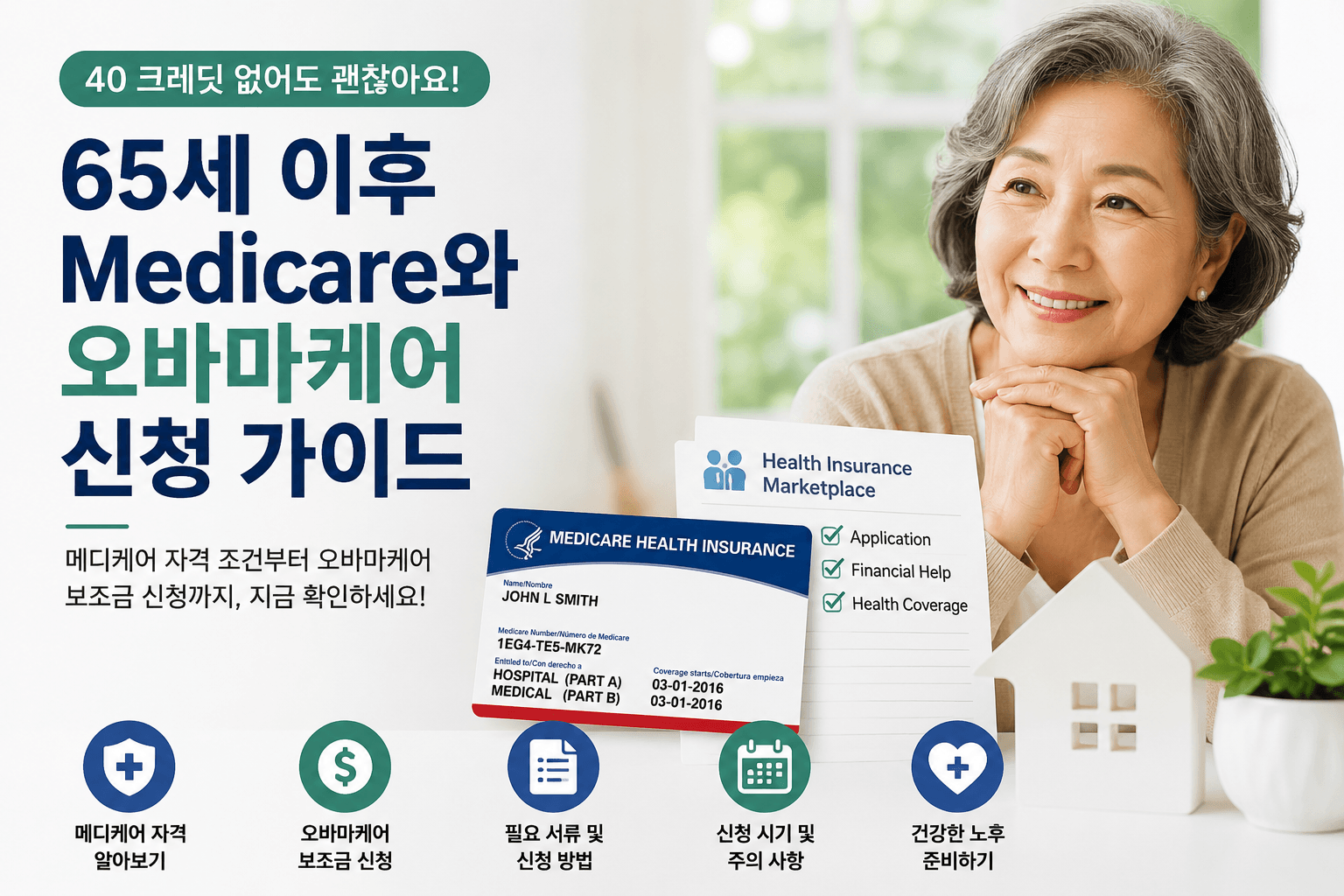

40 크레딧이 없어도 배우자의 근로기록을 통해 Medicare Part A와 Social Security 배우자 연금 자격을 검토할 수 있습니다. Medicare와 Social Security의 자격 요건과 신청 방법, 자동 가입 여부 등을 실제 사례를 통해 쉽게 설명해 드립니다.

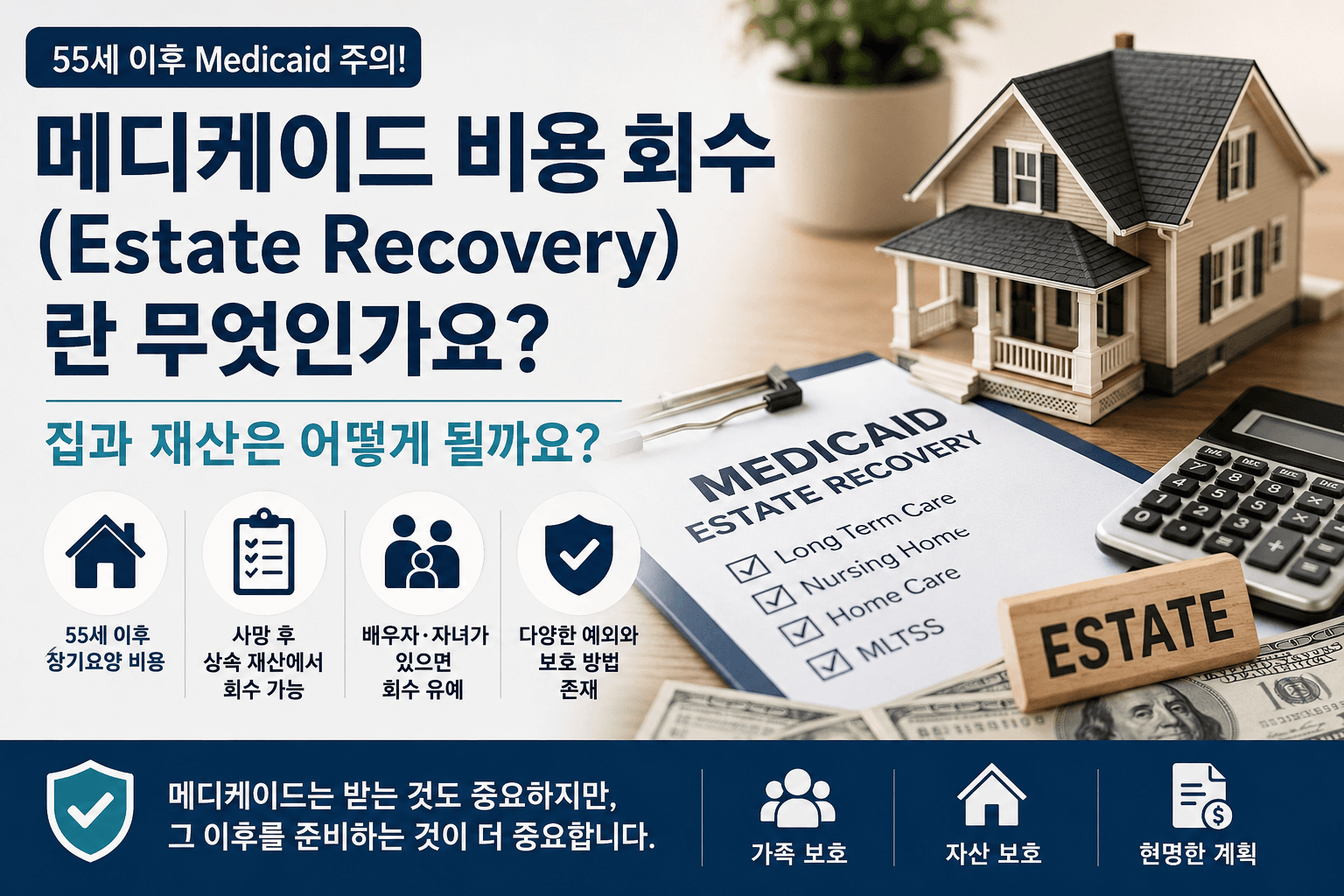

뉴저지 Medicaid Estate Recovery(메디케이드 비용 회수 제도)는 55세 이후 받은 장기요양 관련 Medicaid 비용을 사망 후 상속 재산에서 회수할 수 있는 제도입니다. 집과 재산은 어떻게 되는지, 배우자와 자녀가 있는 경우에는 어떻게 적용되는지 쉽게 알아보세요.

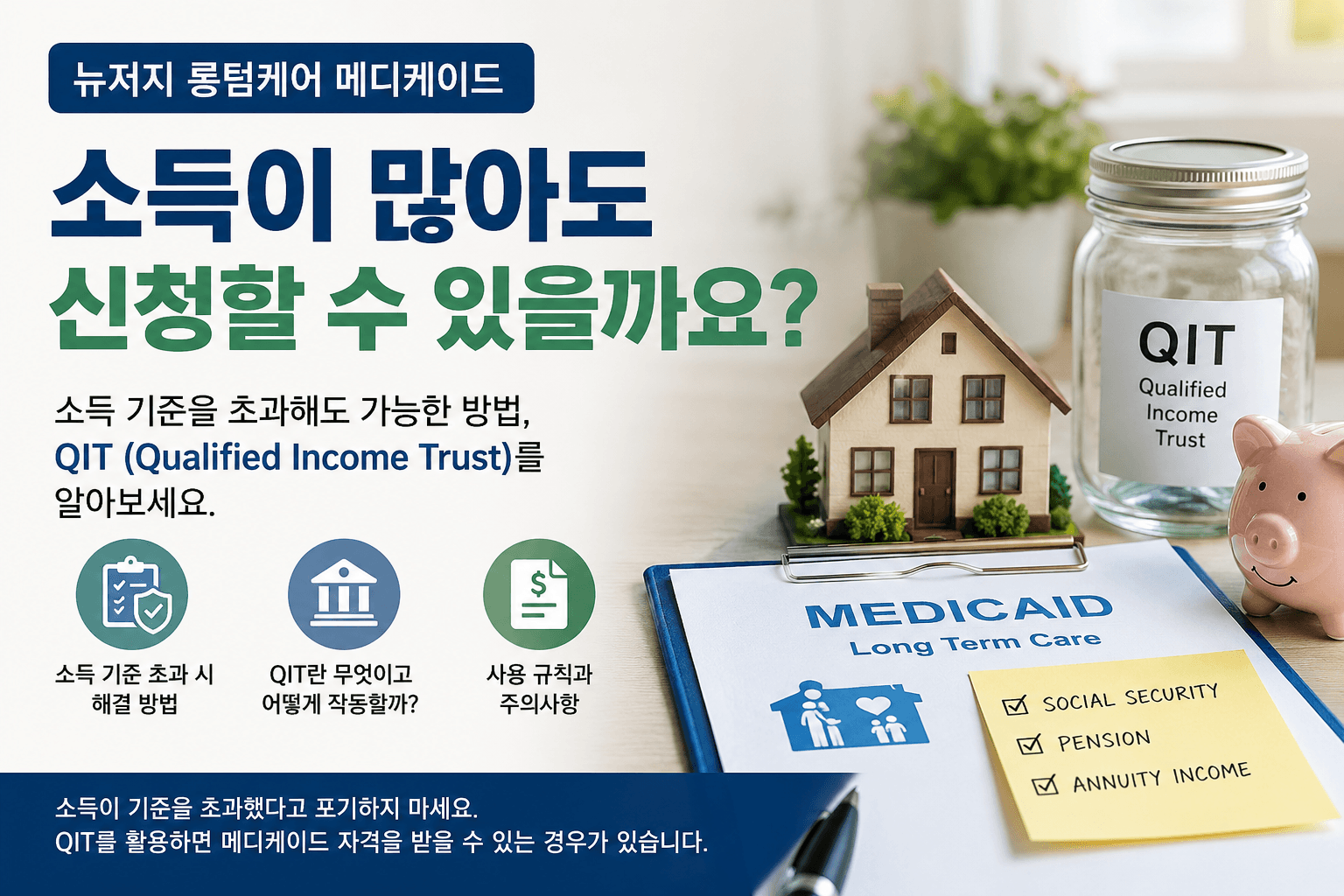

뉴저지 Long Term Care Medicaid(MLTSS)의 소득 기준을 초과했다고 해서 반드시 메디케이드 자격이 없는 것은 아닙니다. Qualified Income Trust(QIT, Miller Trust)를 활용하면 소득 기준을 충족할 수 있는 경우가 있습니다. QIT의 기본 개념, 적용 대상, 운영 방식, 주의사항 및 실무적으로 꼭 알아야 할 내용을 2026년 기준으로 정리했습니다.

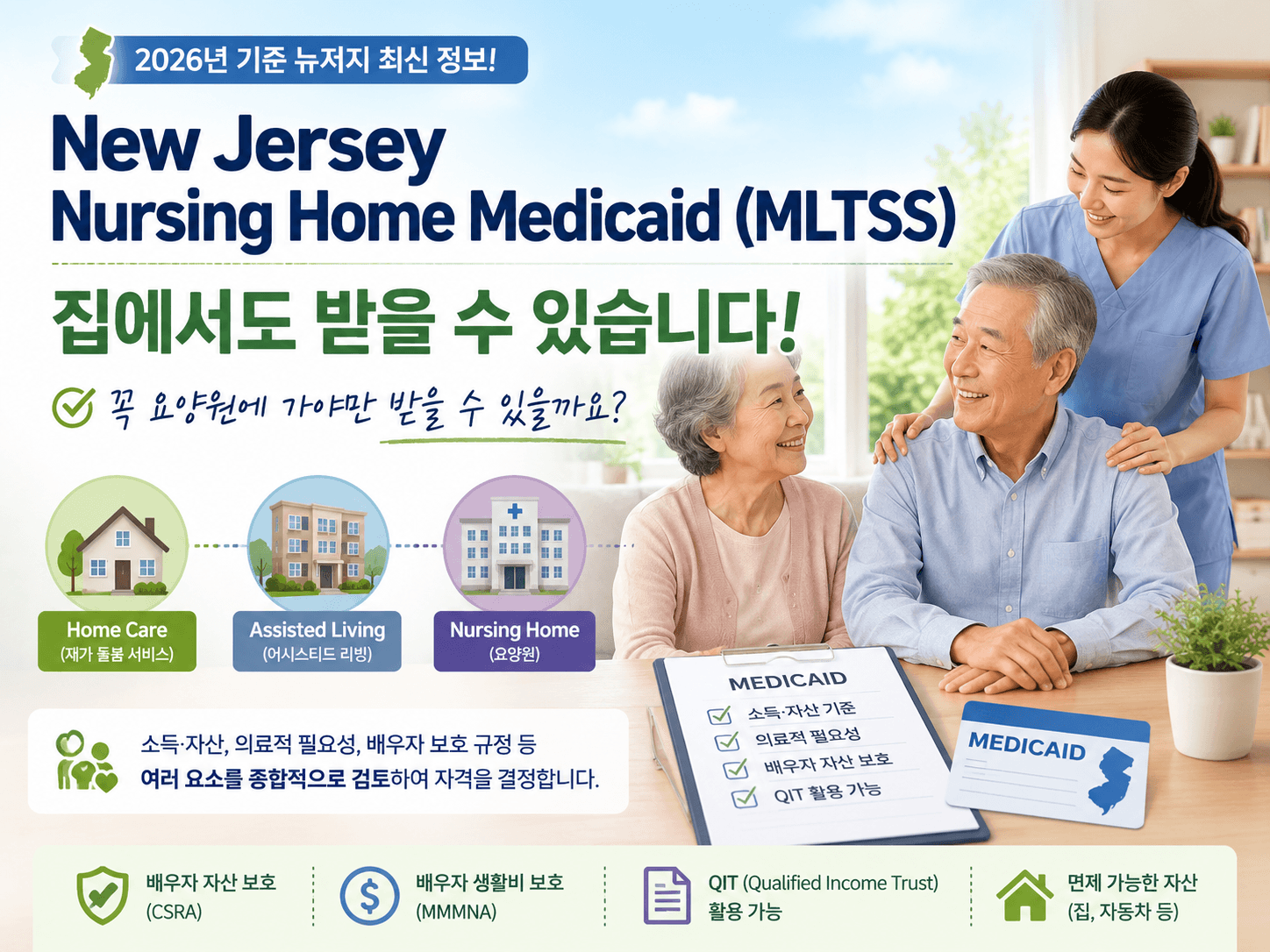

뉴저지 너싱홈 메디케이드로 불리는 MLTSS는 꼭 요양원에 입소해야만 받을 수 있는 프로그램이 아닙니다. 홈케어, Assisted Living, Nursing Home 서비스와 함께 2026년 소득·자산 기준, ABD Medicaid와의 차이, 배우자 소득 및 CSRA 보호 규정, 신청 방법과 공식 연락처를 정리했습니다.

2026년 기준 메디케어 IRMAA 소득 구간표(Part B 월 $202.90부터)와 2년 전 소득 기준 적용 이유, Form SSA-44를 통한 보험료 인하 신청 방법까지 한눈에 정리해 드립니다.

2026년 뉴욕 Medicare Savings Program(MSP)의 QMB·QI 소득기준과 혜택, 온라인 신청, DOH-4328 종이 신청서, 필요서류, 제출방법 및 Medicare 보험료 소급환급에 대해 알아봅니다.

2027년부터 시행되는 뉴욕 Medicaid 및 Essential Plan 변경사항을 확인하세요. 근로 요건, 월 80시간 인정 활동, 예외 대상, Essential Plan 변경 내용과 가입자가 준비해야 할 사항을 쉽게 정리했습니다.

2027년부터 시행되는 NJ FamilyCare 주요 변경사항을 한눈에 확인하세요. 근로 요건, 6개월 자격 갱신, 비시민권자 규정 변경, 예외 대상과 준비사항까지 쉽게 정리했습니다.

65세가 넘었는데 무료 Medicare Part A 자격이 없고 Medicaid도 해당되지 않으신가요? 뉴욕과 뉴저지에서 오바마케어 정부 보조금을 받을 수 있는 방법과 신청 절차를 쉽게 정리했습니다.

40 크레딧이 없어도 배우자의 근로기록을 통해 Medicare Part A와 Social Security 배우자 연금 자격을 검토할 수 있습니다. Medicare와 Social Security의 자격 요건과 신청 방법, 자동 가입 여부 등을 실제 사례를 통해 쉽게 설명해 드립니다.

뉴저지 Medicaid Estate Recovery(메디케이드 비용 회수 제도)는 55세 이후 받은 장기요양 관련 Medicaid 비용을 사망 후 상속 재산에서 회수할 수 있는 제도입니다. 집과 재산은 어떻게 되는지, 배우자와 자녀가 있는 경우에는 어떻게 적용되는지 쉽게 알아보세요.

뉴저지 Long Term Care Medicaid(MLTSS)의 소득 기준을 초과했다고 해서 반드시 메디케이드 자격이 없는 것은 아닙니다. Qualified Income Trust(QIT, Miller Trust)를 활용하면 소득 기준을 충족할 수 있는 경우가 있습니다. QIT의 기본 개념, 적용 대상, 운영 방식, 주의사항 및 실무적으로 꼭 알아야 할 내용을 2026년 기준으로 정리했습니다.

뉴저지 너싱홈 메디케이드로 불리는 MLTSS는 꼭 요양원에 입소해야만 받을 수 있는 프로그램이 아닙니다. 홈케어, Assisted Living, Nursing Home 서비스와 함께 2026년 소득·자산 기준, ABD Medicaid와의 차이, 배우자 소득 및 CSRA 보호 규정, 신청 방법과 공식 연락처를 정리했습니다.